Designed by Freepik

Teremos uma janela adicional de reprecificação. Você acredita que não?! Pelo simples fato do IBS e da CBS entrarem na base de cálculo do ICMS, com metodologia de cálculo por fora (diferente do PIS COFINS que é por dentro) já impacta a base do ICMS (que por sinal, continua uma base ampla cfe CF/88, nada novo sob o sol)

Inclusive, o próprio grupo de trabalho do Congresso já confirmou, em mais de uma ocasião, que SIM, IBS e CBS entram na base do ICMS.

Existe muita complexidade, mas vamos refletir por partes, ok?!

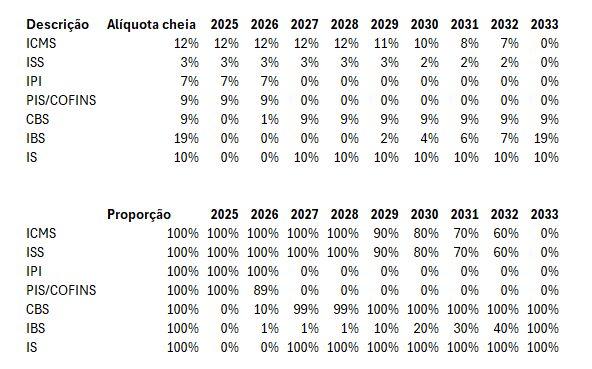

1 – A primeira imagem, reflete as alíquotas (exemplificativas) e suas devidas proporções ano a ano, de acréscimo ou decréscimo, entre 2026 e 2033:

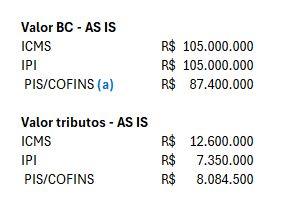

2 – A segunda imagem, traz números-base 100 (milhões), despesas acessórias, e as alíquotas ano a ano – Nosso ponto de partida do cálculo, Para fins de exemplo, considere que a base 100 de partida já está com gross up do AS IS:

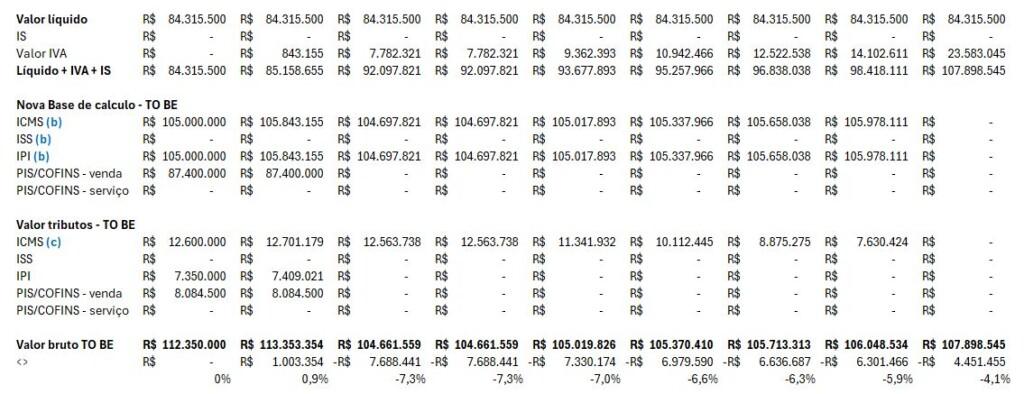

3 – A terceira imagem, traz os valores das bases de cálculo e tributos AS IS (Como é hoje, regra atual), a ideia é comparar posteriormente com o TO BE (Como será com a reforma):

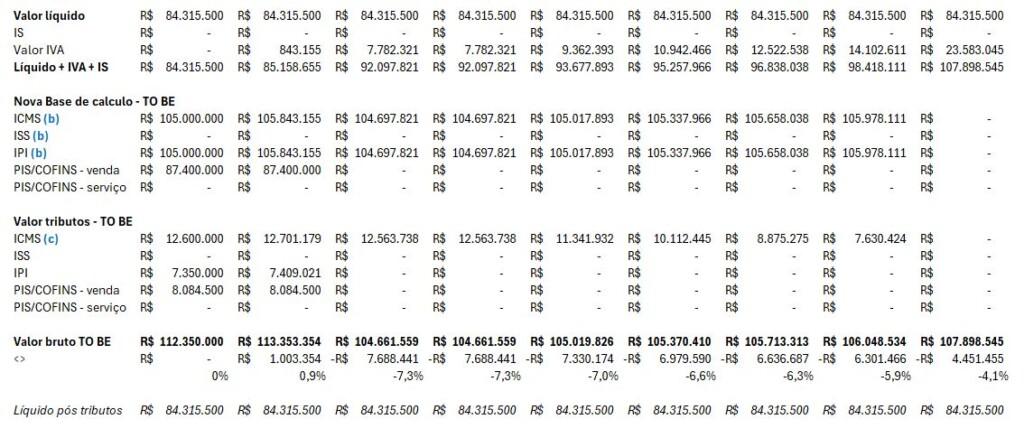

4 – A quarta imagem, traz os comparativos com os cálculos atuais, ICMS, IPI e PIS COFINS já sofrendo alterações ano a ano, seja pela extinção (PIS COFINS, IPI*) seja pela mudança nas bases de cálculo ano a ano (ICMS, e ISS também mudam, mas no exemplo está 0,00 pois não há incidência simultânea com ICMS):

* IPI, poderá ser mantido – ZFM

5 – A quinta imagem demonstra que, os preços FLUTUAM ano a ano, mas o líquido (ponto de partida do preço) NÃO MUDA, por isso uma estratégia de precificação e negociação ano a ano é primordial para manutenção da MARGEM do negócio:

Preços de compra pedem atenção especial, já que time de compras normalmente não é especialista em tax, e sem demérito, pois é complexo até para tributaristas conhecerem a tributação de seus fornecedores para recalcular preços, ou seja, não haverá margem para erros em preços brutos, sem conhecer qual é o valor JUSTO de uma troca de tributos na transição – Se houver erros, o resultado será PERDA DE MARGEM!

6 – Comentários sobre as bases de cálculos atuais e impactos no AS IS e TO BE do comparativo ano a ano:

Fonte: Portal da Reforma Tributária

Descubra mais sobre Blog JB Software

Assine para receber nossas notícias mais recentes por e-mail.