Programa de Regularização do Simples e Edital de Transação permitem regularizar dívidas com entrada de 1%

A Procuradoria-Geral da Fazenda Nacional editou, nesta terça-feira (11), o Programa de Regularização do Simples Nacional e o Edital de Transação do Contencioso de Pequeno Valor do Simples Nacional. As duas medidas permitem aos empresários optantes pelo Simples Nacional e microempreendedores individuais (MEI) regularizarem suas dívidas com entrada de 1% do valor.

No total, 1,8 milhão de empresas estão inscritas na dívida ativa da União por débitos do Simples Nacional, das quais 160 mil são microempreendedores individuais (MEI). O valor total dos débitos do Simples Nacional inscritos na dívida ativa da União é de R$ 137,2 bilhões.

Programa de Regularização do Simples Nacional

O Programa de Regularização do Simples Nacional permite a microempreendedores individuais (MEI), microempresas (ME) e empresas de pequeno porte (EPP) optantes do Simples Nacional, que foram afetadas pela pandemia, melhores condições de desconto e parcelamento, como entrada de 1% do valor total do débito, dividido em até 8 (oito) meses.

O restante é parcelado em até 137 meses com desconto de até 100% de juros, das multas e dos encargos legais. Esse desconto deve observar o limite de 70% do valor total do débito. Os descontos são calculados a partir da capacidade de pagamento de cada empresa. A parcela mínima é de R$100,00 ou de R$ 25,00 no caso dos microempreendedores individuais.

Transação do Contencioso de Pequeno Valor do Simples Nacional

Alternativamente, o empresário que aderir ao edital da Transação do Contencioso de Pequeno Valor do Simples Nacional pode escolher entre as diversas opções de pagamento com condições diferenciadas de parcelamento e desconto.

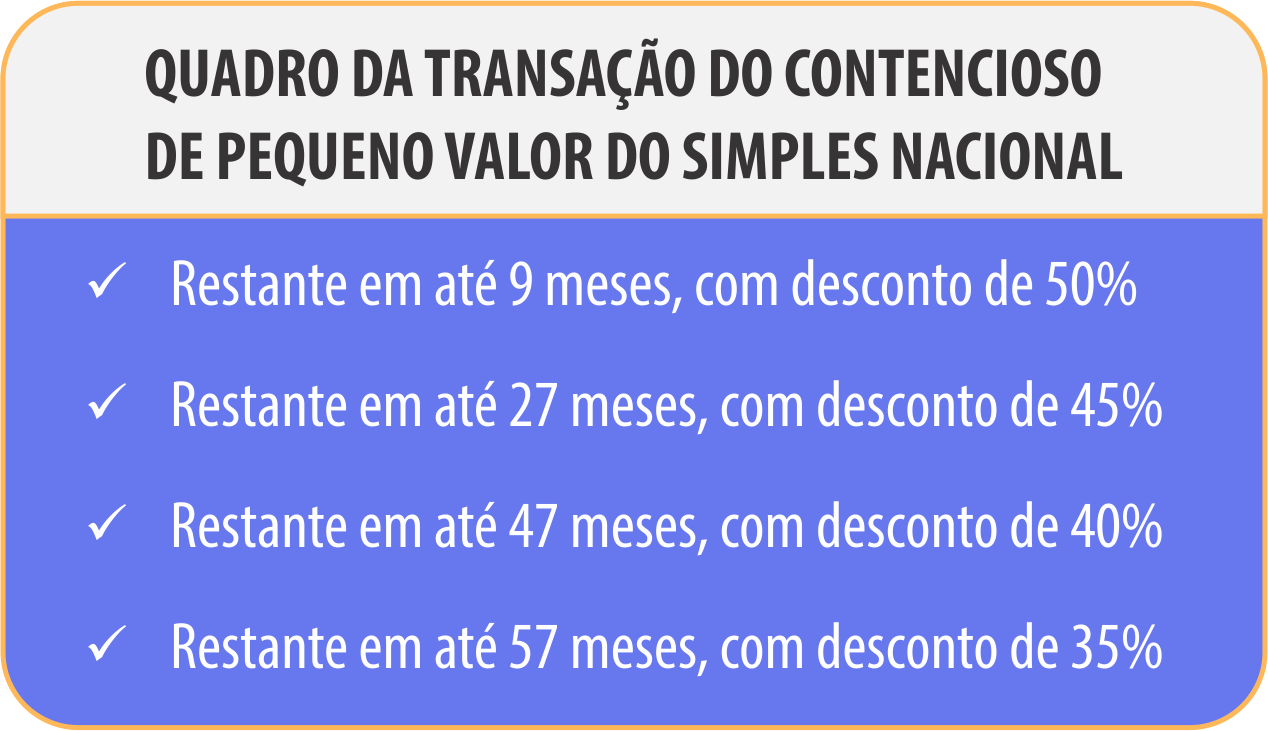

A entrada é sempre de 1% a ser paga em três parcelas. Mas o restante pode ser parcelado em 9, 27, 47 ou 57 meses com descontos de 50%, 45%, 40% e 35%, respectivamente. Quanto menor é o prazo escolhido, maior é o desconto no valor total da dívida.

O edital da Transação do Contencioso de Pequeno Valor vale para as dívidas inscritas até 31 de dezembro. Para aderir, o valor da dívida, por inscrição, deve ser menor ou igual a R$ 72.720 ou 60 salários-mínimos.

No caso do edital, a parcela mínima é de R$100,00 ou de R$ 25,00 no caso dos microempreendedores individuais e a adesão não depende de análise da capacidade de pagamento do contribuinte.

A medida visa a superação da crise econômico-financeira de microempreendedores individuais (MEI), microempresas (ME) e empresas de pequeno porte (EPP) optantes do Simples Nacional. As duas medidas foram publicadas nesta terça-feira na edição extraordinária do DOU.

Como aderir

O processo para negociar é 100% digital, no portal REGULARIZE. Para saber como acessar o REGULARIZE pela primeira vez, clique aqui.

Perguntas e Respostas

Quais são os instrumentos lançados pela Procuradoria-Geral da Fazenda Nacional (PGFN) para facilitar a negociação e quitação de débitos junto ao Simples Nacional?

A PGFN lançou o Programa de Regularização do Simples Nacional (Portaria PGFN/ME nº 214/2022) e, de forma complementar, estabeleceu regras para adesão à transação no contencioso tributário de pequeno valor para os débitos inscritos em dívida ativa (Edital nº 1/2022). As medidas foram publicadas em edição extra do Diário Oficial da União de 11 de janeiro e já estão em vigor.

Quais os benefícios para o Microempreendedor Individual (MEI), as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) optantes pelo Simples Nacional nesse novo mecanismo de renegociação de dívidas?

As duas medidas permitem aos empresários optantes pelo Simples Nacional e microempreendedores individuais regularizarem suas dívidas com entrada de 1% do valor. São oferecidas condições facilitadas para o pagamento dos débitos, com redução de juros e multas, além de prazos estendidos para a quitação das dívidas.

Qual o prazo para ingressar nessa renegociação?

O prazo de adesão estará aberto até às 19 horas do dia 31 de março de 2022.

Qual o objetivo dessas medidas?

A meta é ajudar microempreendedores individuais e micro e pequenas empresas (MPEs) optantes do Simples Nacional a superar a situação transitória de crise econômico-financeira gerada pelos impactos da pandemia da Covid-19. O sistema foi construído para garantir segurança jurídica, com redução de litígios e aprimoramento do ambiente de negócios.

Quais os principais benefícios do Programa de Regularização do Simples Nacional?

Entrada de apenas 1% do valor total do débito, dividido em até oito meses. O restante poderá ser pago em até 137 parcelas mensais, com redução de até 100% dos juros, multas e encargos. Os descontos são graduados conforme a capacidade de pagamento do contribuinte, considerando, inclusive, os impactos gerados pela pandemia do novo coronavírus.

Quais os principais benefícios garantidos pelo edital sobre operações do Contencioso de Pequeno Valor do Simples Nacional, que abrange débitos já inscritos na dívida ativa?

Entrada de apenas 1% do valor devido, que pode ser dividida em três parcelas. O restante pode ser parcelado entre nove e 57 meses. Quanto mais curto o prazo para o pagamento, maior o desconto. Para a maior parte do público que poderá ser atendido, as parcelas mínimas são de R$ 100. Para os microempreendedores individuais (MEIs), a parcela mínima é de R$ 25. O edital da Transação do Contencioso de Pequeno Valor vale para as dívidas inscritas até 31 de dezembro de 2021. Para aderir, o valor da dívida, por inscrição, deve ser menor ou igual a R$ 72.720 ou 60 salários mínimos.

Quantos empreendedores poderão ser beneficiados pelas novas medidas da PGFN?

Atualmente, há 1,8 milhão contribuintes inscritos em dívida ativa por débitos do Simples Nacional, dos quais 160 mil são MEIs. São 2,9 milhões de inscrições de débitos, somando R$ 137,2 bilhões.

Qual é, em média, o valor das dívidas?

O valor médio dos débitos dos MEIs é de R$ 4.147,21. Já o débito médio das microempresas e empresas de pequeno porte é de R$ 82.311,06.

Como aderir a essa renegociação?

O processo para negociar é 100% digital, no portal REGULARIZE. Para saber como acessar o REGULARIZE pela primeira vez, clique aqui.

O que é o Simples Nacional? Por que editar regras específicas às dívidas desse público?

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às microempresas e empresas de pequeno porte, previsto na Lei Complementar nº 123/2006. Há comandos legais que garantem tratamento jurídico diferenciado às micro e pequenas empresas. Dados da Receita Federal indicam que ao final de 2021 havia um total de 19.256.165 de optantes pelo Simples Nacional (inclusive os MEIs) no país.

Fonte: Procuradoria-Geral da Fazenda Nacional 🌐

Curtir isso:

Curtir Carregando...