Última alteração: 10/02/2025.

Leia, também, a matéria MIT & DCTFWeb – Perguntas e Respostas.

Designed by Freepik

O prazo para transmissão da DCTFWeb foi alterado para o último dia útil do mês subsequente à ocorrência dos fatos geradores e, excepcionalmente, a DCTFWeb referente a janeiro/2025, terá seu prazo estendido para entrega até 31/03/2025.

Esta mudança ocorreu na última sexta-feira (07/02/2025), pela publicação da IN 2248/2025. A alteração foi objeto de muita discussão e exposição de motivos pelo CFC, bem como outras entidades, haja vista que, com a inserção do IRPJ e CSLL, a transmissão da obrigação acessória estava fixada com prazo anterior ao vencimento destes tributos.

Sabe-se que, para a tributação pelo Lucro Real, há dificuldade para encerramento e geração do LALUR e LACS antes do prazo de recolhimento, isso em razão da complexidade de fechar os balanços. Sendo assim, uma antecipação de dias, prejudicaria a operacionalização da apuração tributária e obrigaria muitas empresas a uma confissão parcial para uma posterior retificação.

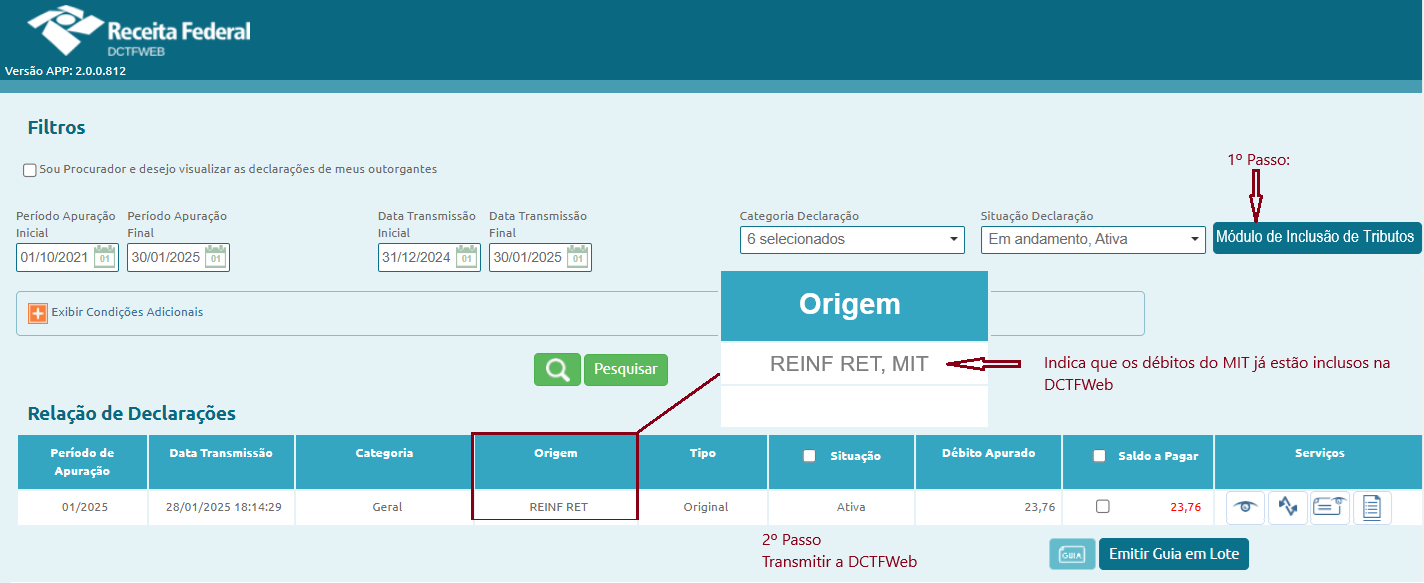

Muitas dúvidas têm sido reportadas a partir da entrada do Módulo e Inclusão de Tributos (MIT) na DCTFWeb e destacamos nesta alguns pontos principais para compreensão desta nova funcionalidade:

Qual é o prazo do MIT?

É o mesmo da DCTFWeb, ou seja, último dia útil do mês seguinte à ocorrência dos fatos geradores.

Se não entregar o MIT, tem multa?

Não pela falta de entrega do MIT, mas sim por ter realizado uma confissão de dívida INCOMPLETA ou com INCORREÇÕES, conforme art. 11 da IN 2237/2024.

Não entendi Bete. Pode explicar melhor?

Pois não.

Para isso, precisamos esclarecer alguns conceitos e o primeiro deles é entender o que é “Confissão de Dívida”.

Confissão de dívida é um termo, um documento, pelo qual um devedor reconhece o valor que deve ao seu credor. É o ato que torna o crédito habilitado para a cobrança.

Os documentos de confissão, no direito civil, são diversos, tal como um documento fiscal a prazo, com aceite da operação, ou recebimento da mercadoria sem contestação, por exemplo.

A famosa nota promissória é outra. Um relatório declaratório firmado entre as partes, ou contrato de acerto de débitos e créditos, onde é apurado o saldo a pagar por uma delas, é documento de confissão relativo ao saldo devedor final.

Para a confissão de dívida de tributos ao “governo” sejam eles municipal, estadual ou federal, é necessário seguir as disposições do Código Tributário Nacional (CTN), mais especificamente no Título III do Crédito Tributário.

Tentarei não ser técnica demais e me perdoem os especialistas, pela simplicidade nas explanações, mas o foco é a compreensão do processo.

A primeira pergunta que sempre me fazem é: Porque Crédito Tributário se a empresa é a devedora? Quem está apto a receber, neste caso, portanto, um passivo (obrigação a crédito) para a empresa e um ativo (direito a débito) para o fisco. É este capítulo do CTN que rege a forma que a federação deve seguir para constituir o valor do imposto como cobrável. É com o lançamento tributário que nasce a exigibilidade do ente federativo iniciar o processo de “cobrança”.

Assim, para realizar o lançamento na conta corrente de tributos, existem formas:

- De ofício (art. 149 do CTN);

- Por homologação ou autolançamento (art. 150 do CTN);

- Por declaração e/ou misto.

Lançamento de ofício, são aqueles realizados pela autoridade administrativa, quando a lei permite e esta possui dados suficientes para determinação do valor. Por exemplo, o caso do IPTU ou IPVA. Há normativo autorizador e a Fazenda possui as bases e alíquotas.

Esta modalidade é realizada sem auxílio do contribuinte e o ente notifica o contribuinte sobre o montante a pagar. Há outras operações executadas de ofício, tal como quando a declaração não é prestada, o faz com incorreções e etc. Nos ateremos ao entendimento necessário para a Declaração de Confissão de Débitos Tributários (DCT).

Veja que foi indicado DCT, pois o nome é diverso, dependendo da unidade federativa que o institui. DCTF é para a Federação. Os estados as denominam de GIA, DIME, entre outros. Alguns municípios o intitulam de GIS ou GIISS, por exemplo.

Já o lançamento por homologação, é quando o contribuinte determina a apuração do valor devido, o recolhe com base em sua mensuração, sem prévio exame da autoridade e, a autoridade, ao tomar conhecimento do valor (confissão do contribuinte), constituiu o lançamento do crédito e posteriormente realiza a análise de exatidão das informações e valores. Este, o fisco, não realizando um ato de impugnação no prazo legal, concorda, de forma tácita, que os valores pagos são os exigíveis.

São exemplos típicos dessa modalidade. O ICMS, IPI, PIS e COFINS, IRPJ, CSLL, entre outros. Isto significa que é a empresa que realiza o confronto entre os débitos e créditos, valora o saldo devedor, recolhe e confessa o quantum por meio de ato definido.

Por último temos o lançamento misto ou por declaração. Este é ato conjunto realizado entre contribuinte e fisco, ou seja, o contribuinte é que presta as informações e a “autorização” para que a autoridade tributária realize o lançamento do crédito em sua conta corrente.

A realidade é que atualmente a DCTFWeb é um clássico modelo misto, pois exige a sinergia entre fisco e contribuinte, pois este repassa as informações, aquele calcula o valor e, o contribuinte, assina confessando que o valor apurado em conjunto é, de fato, o valor exigível e o estado lança o valor na contacorrente do contribuinte.

Vejamos.

- Em relação à previdência: é o contribuinte que repassa as bases de cálculo dos trabalhadores, por meio da escrituração denominada eSocial. O fisco apura os valores de retenção e os valores devidos pelo contribuinte e os transfere para a DCTFWeb, quando fechada a escrituração. O mesmo ocorre com as retenções previdenciárias da EFD REINF.

- Quanto ao IRRF: tanto no eSocial, quanto na EFD REINF, são realizadas por meio de autolançamento. Ou seja, o contribuinte encontra as bases, o contribuinte apura o valor devido e por meio de uma escrituração. Ao encerrar esta escrituração, entrega os valores ao fisco para integrar a DCTFWeb.

- Falta confessar: Com base nos valores enviados, via escrituração, o contribuinte e o fisco apuraram os valores e o fisco os insere na DCTFWeb. No entanto, ainda falta o ato de reconhecimento, pelo contribuinte ao fisco, de que o valor confere e que ele pode ser lançado. Esta é a função da DCTF, seja ela Web ou PGD ou em papel.

Sendo assim, em relação a DCTFWeb, somente após assiná-la digitalmente e transmitir é que o ato da confissão é realizado e a federação está autorizada a fazer o lançamento.

Com isto, fica claro que a função da DCTFWeb não é de ser conta corrente. Ela sempre será o resultado do montante devido, mesmo que parte já tenha sido paga, pois a função de apurar saldos em aberto ou em atraso, é do Módulo de Situação Fiscal.

É esta a tradução do contexto do do art 147 do CTN: “O lançamento é efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sôbre matéria de fato, indispensáveis à sua efetivação.”

OK, até aqui eu entendi.

Mas o que isso tem haver com o MIT?

O MIT é somente um meio de entrar com valores na DCTFWeb, ou seja, é a forma de dizer o quanto que a empresa apurou de IRPJ, CSLL, PIS/Pasep, COFINS, IPI, IOF, CIDE, CONDECINE e outros tributos indicados no art. 8º da 2237/20214.

Sendo assim, não há penalidade pela não entrega do MIT, mas sim pela confissão INCOMPLETA ou com INCORREÇÕES, nos termos do art. 11 da IN acima referenciada, que se refere a DCTFWeb.

Por que o MIT foi criado?

A união possuía uma dupla Declaração e Confissão de Débitos Tributários. Uma originária das escriturações do eSocial e da EFD REINF, que integravam a DCTF por meio da internet (DCTFWeb) e, os tributos não abrangidos por escriturações, que o faziam por meio de uma DCTF em arquivo texto que efetuava a autorização/confissão, pela transmissão por meio de um programa instalado nos computadores denominado Programa de Geração e Declaração (PGD).

Com isto, haviam dois prazos a serem cumpridos e duas penalidades, gerando dificuldades de controles e operacionalização.

Outro motivo é que, com a evolução dos sistemas da Receita Federal, muitas informações contidas na DCTF PGD passaram a ser desnecessárias e, com isto, criou-se a possibilidade de simplificar. Um exemplo disso, era a necessidade de enviar dados do pagamento. A carga desses, há muito, é realizada pela integração dos arquivos/API do sistema bancário nas bases da RFB, então não havia necessidade de envio destes.

Também, a compensação de valores de DCOMP, entre outras, que já são realizadas pela transmissão de outros procedimentos. Ou seja, salvo algumas exceções, como a suspensão e alguns abatimentos de setores específicos, o que é solicitado agora é o valor devido e seus códigos de recolhimentos.

Um caso típico é das empresas com apuração trimestral, que não tenham IPI ou outros tributos. Estas declararão nos meses entremeio aos fechamentos trimestrais, basicamente, somente para o PIS e COFINS os seguintes dados:

- Código de recolhimento do tributo;

- Valor devido.

Esperamos ter auxiliado na compreensão do assunto e, indicamos a leitura de mais matérias:

- O que é o MIT – Módulo de Integração de Tributos?

- MIT e DCTFWeb – Perguntas e respostas

- Assistir ao vídeo no YouTube.